200 рублей в месяц за новый кроссовер Geely – это реально!

Тому, что по итогам прошлого года белорусско-китайский бренд перескочил с конца списка сразу на четвертое место, Geely обязан не только новым салонам по всей Беларуси, но и льготным кредитам. До недавнего времени это был минимальный первоначальный взнос – 10 или 25%, срок – до 7 лет, процентная ставка – 1,9% в течение первых 2-3 лет.

Поэтому, когда в феврале появились слухи, мол, «вкусные» кредитные условия уберут, народ всерьез заволновался. В конце марта все прояснилось и всех успокоили: льготное кредитование Geely продолжится с поправкой на то, что бюджетная ставка в 1,9% сохранится лишь для седана Emgrand 7, а на автомобили премиум-сегмента (ATLAS, Emgrand X7) она вырастет до 3,9%. Понятное дело, у скептиков остался закономерный вопрос: будут ли новые ставки такими же комфортными для белорусов, как и прежде?

СЕМЬ ЛЕТ ЕЗДИЛ НА TOYOTA И РЕШИЛ КУПИТЬ GEELY

Во многом ответ на этот вопрос сможет прояснить история Дениса, который задумал купить новый Geely еще до повышения льготных ставок. «До этого ездил на Volkswagen и Audi, а последней у меня была Toyota Corolla Verso 2008 года выпуска с 1,8-литровым бензиновым мотором и МКПП, – рассказывает Денис. – Не сказал бы, что машина часто ломалась или просила много денег на обслуживание. Но спустя семь лет эксплуатации решил, что пора пересесть на новый автомобиль. Конечно, в Geely меня подкупали возможность взять кредит и гарантия (4 года или 100 тыс. км). Несмотря на то, что мой годовой пробег не превышает 10 000 км, машина необходима для передвижений по городу и семейных поездок на дачу по выходным».

Белорус не стал штурмовать все салоны Минска, так как хотел купить автомобиль подешевле, а самое главное – в кредит под небольшой процент. Так что его выбор сужался фактически до двух кандидатов. «В принципе, рассматривал только Lada Vesta SW Cross и Geely, – отмечает он. – Из обязательных критериев были просторный салон, механическая КПП и желательно 1,8-литровый мотор. Естественно, про кредит под 1,9% у «Джили» я был наслышан, как и многие белорусы. Не буду скрывать, это стало одним из решающих факторов в пользу этого бренда. ATLAS тоже смотрел, но он слишком пафосный для меня как по дизайну, так и по салону. А вот сдержанный и лаконичный экстерьер Geely Emgrand X7 мне понравился все-таки больше».

Несмотря на то, что при выборе машины Денис во многом руководствовался ценой и кредитными условиями, после пробного тест-драйва об автомобиле осталось приятное впечатление. Стильный кроссовер по езде чем-то напомнил ему предыдущую Toyota Corolla. С комплектацией Emgrand X7 он определился практически сразу: так как мужчина изначально хотел 1,8-литровый двигатель в тандеме с механической коробкой передач, то выбор пал на начальную версию Base, которая оценивалась в 31 000 рублей.

«С таким мотором был еще и Standard, который стоил чуть дороже и отличался наличием металлических накладок на порогах, задних датчиков парковки и 6 динамиков мультимедийной системы. Впрочем, для меня это не принципиальные моменты, поэтому решил брать Base, – считает Денис. – Тем более в «базе» Geely Emgrand X7 оснащается литыми дисками, подогревом лобового и заднего стекла, 9-дюймовой мультимедийной системой, климат-контролем, обогревом передних сидений и прочим. Этого более чем достаточно. Из «допов» здесь минимум: только коврики, брызговики и металлическая защита картера двигателя».

ХОЧУ САМЫЙ ДОСТУПНЫЙ EMGRAND X7. СКОЛЬКО НУЖНО ЗАРАБАТЫВАТЬ?

Единственное «но» возникло тогда, когда белорус уже определился с выбором. Пока мужчина занимался продажей Toyota Corolla Verso, льготная ставка подросла с прежних 1,9 до 3,9%. Что было делать? Отказываться? «Не успел буквально на недельку, – немного с грустью в голосе говорит Денис. – По правде говоря, я не сильно расстроился: во-первых, разница в платежах все равно небольшая, а во-вторых, я планировал погасить кредит досрочно».

В салоне «Джили Центр Минск» тоже считают, что повышение ставок не отразилось на продажах автомобилей Geely в кредит – желающих обзавестись новеньким «Джили» под 3,9% и сейчас хватает. Специалист по продажам «БПС-Сбербанка» даже делает расчеты платежей для покупки Geely Emgrand X7 при условии 10% и 25% аванса, чтобы показать, как ежемесячные выплаты будут отличаться. Для наглядности рисуем таблицы, чтобы сравнить, как «было» и «стало» после повышения ставок.

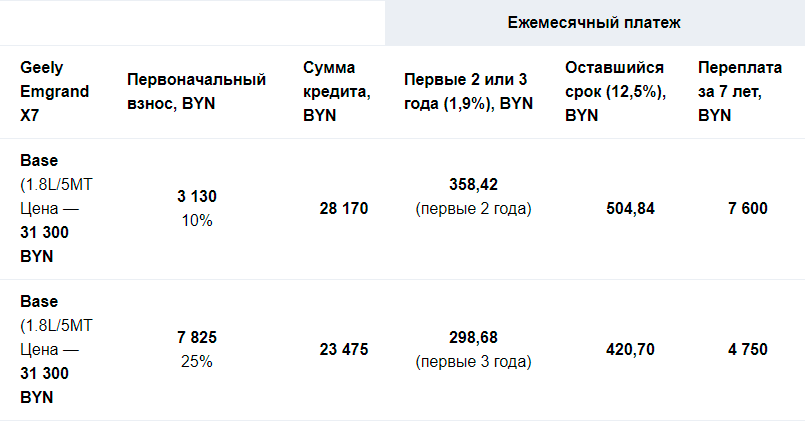

БЫЛО: РАСЧЕТЫ ПЛАТЕЖЕЙ ПО ПРЕЖНЕЙ СТАВКЕ 1,9% В ЛЬГОТНЫЙ ПЕРИОД

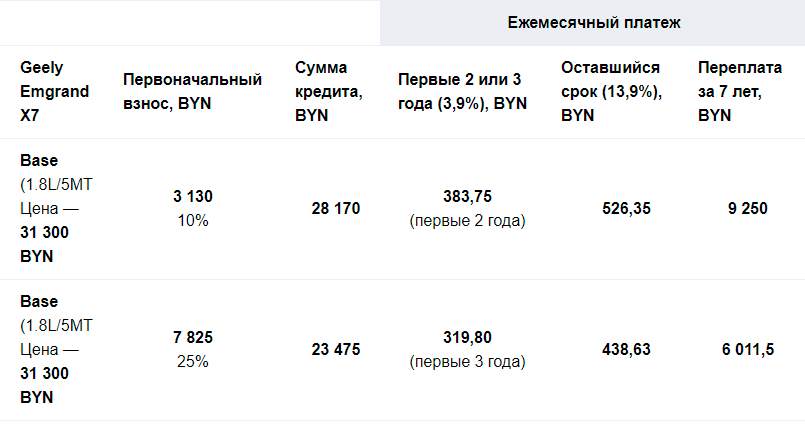

СТАЛО: РАСЧЕТЫ ПЛАТЕЖЕЙ ПО НОВОЙ СТАВКЕ 3,9% В ЛЬГОТНЫЙ ПЕРИОД

Как видно из результатов таблицы, ежемесячные выплаты «до» и «после» отличаются в среднем на 20-50 рублей. А если рассматривать эту сумму в долгосрочной перспективе, на максимальные 7 лет кредита, то разница выглядит мизерной. С точки зрения переплаты она тоже не слишком существенная. По словам представителя банка, большинство белорусов стремится взять в кредит Geely с авансом не менее 25%, чтобы продлить льготные условия покупки до трех лет.

Интересно: сколько нужно зарабатывать, чтобы кредит одобрили? Частному лицу, не обремененному другими кредитами, рассрочками и овердрафтами, 1 000 рублей будет вполне достаточно, если оплатить минимум четверть машины. При 10%-ом авансе нужно зарабатывать ориентировочно 1 100 рублей, чтобы стать владельцем базовой комплектации Geely Emgrand X7.

«При этом семейные и жилищные условия представителей банка интересуют меньше, в отличие от действующих кредитов, овердрафтов, наличия карт рассрочек. Самое главное – платежеспособность и положительная кредитная история, – комментирует специалист по продажам «БПС-Сбербанка» Королева Юлия. – Естественно, кредит необходимо обеспечить либо поручителями в количестве не менее 2 физлиц, либо залогом автомобиля. Правда, с 1 апреля эти условия стали более гибкими: если клиент вносит аванс от 20% (ранее от 30%. – Прим. ред.), то он может выбирать способ обеспечения».

РАБОТАЮ, ТРОЕ ДЕТЕЙ, ЕСТЬ КАРТА РАССРОЧКИ. ДАДУТ ЛИ КРЕДИТ?

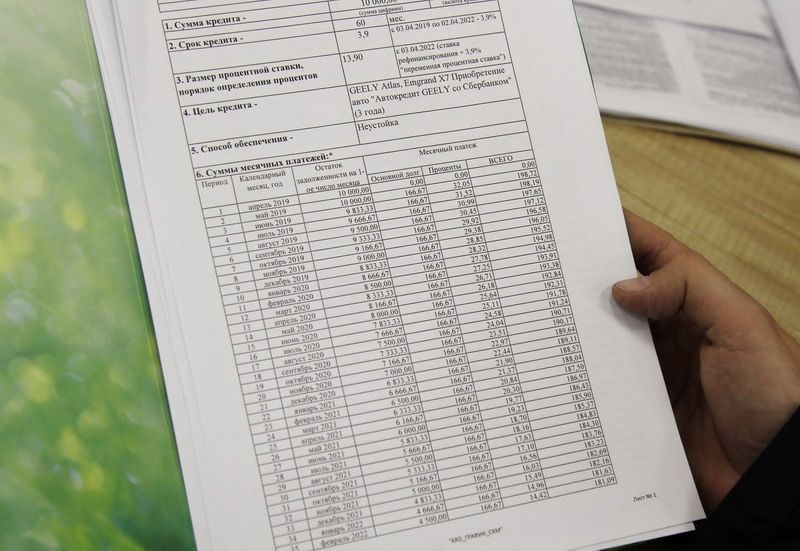

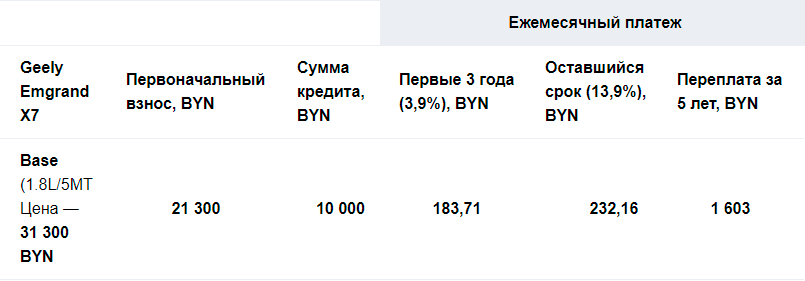

В марте Денис расстался с Toyota Corolla почти за 10 тысяч долларов и решил, что недостающую сумму можно взять в кредит под небольшой процент. Так и вышло. Сумма в 21 300 рублей погасила почти 70% от стоимости автомобиля. То есть ежемесячно первые три года (в этот период льготная ставка составит 3,9%) Денису придется выплачивать примерно 183 рубля, потом – 232 под 13,9%. Если платить равными долями, итоговая переплата за весь срок кредитования – 5 лет – достигнет 1 603 руб. Кредит белорусу одобрили, учитывая, что он многодетный отец – у него трое детей – и работает инженером сотовой связи, имея «достаточный доход».

«Кредит мне одобрили в тот же день. Каких-либо других обязательных платежей у меня не было, если не считать карту рассрочки на 600 рублей. Впрочем, и сумма кредита у меня была небольшой – не требовались ни поручители, ни залог автомобиля, ни «Каско», а только справка о доходах за последние три месяца, – объясняет Денис. – Варианты с 10 или 25%-ым авансом я решил не рассматривать, так как не хотел себя сильно обременять. А платить за машину в среднем 200 рублей – это нормально. Тем более кредит в случае чего можно досрочно погасить. Кстати говоря, я так и думал: сделаю «антикор», пройду техосмотр, куплю зимние колеса с дисками, оформлю страховку, а потом оставшиеся деньги потрачу на погашение долга».

РАСЧЕТ КРЕДИТА ДЛЯ ДЕНИСА

Эти расчеты примерные. Клиент вправе платить и дифференцированными платежами: чем они будут больше, тем, соответственно, меньше выйдет переплата, процент же начисляется от фактической задолженности. Каждый выбирает по себе: кому-то удобнее заплатить в этом месяце больше, в другом – меньше, кто-то планирует рассчитаться с банком досрочно.

Перед нами вполне реальная ситуация: белорус продает свой старый автомобиль, а вырученные от продажи деньги отдает в качестве аванса. Причем некоторые используют эти средства уже после того, как взяли кредит, так как продажа «бэушки» может затянуться на неопределенный срок.

Впрочем, нашему герою с этим, напротив, повезло. В будущее он смотрит с энтузиазмом: рассчитывает на то, что у него получится расплатиться за новый Geely как можно быстрее, а также не сильно тревожится за ликвидность модели на вторичном рынке. «Потеря стоимости грозит любому новому автомобилю. С другой стороны, изначально машина стоит недорого, чтобы беспокоиться о том, за сколько ее можно будет продать через несколько лет, – рассуждает новоиспеченный владелец «Джили». – Обещают, что обслуживание придется по карману: вроде бы рядовое ТО обойдется в районе 200 рублей. Да и пробеги у меня небольшие».

Накануне повышения ставок в салонах Geely наблюдался ажиотаж. Многих белорусов, которые задумывались о покупке белорусско-китайского автомобиля, такая ситуация заставила быстрее принять решение. Еще в марте некоторые знали, что льготные условия изменятся, но готовы были ждать автомобиль в конкретной комплектации и приобретать его уже по новым условиям. «3,9% – это не так страшно, – улыбается владелец нового «Джили» Денис. – Да, ставки повысились, но все равно сегодня это самый доступный автокредит на рынке».

*Приведенные в таблице цены и ставки кредитов актуальны по состоянию на 19 июля 2019 года.

Партнерский материал

первоисточник av.by

Алина Вислоус

Фото: Алиса Зацаринная